3. Supervision des titulaires de permis et des employés

3.1 Supervision des titulaires de permis

3.1.1 Vérification des dossiers

3.1.2 Supervision du travail en équipe

3.1.3 Vérification des publicités, des représentations et des promotions

3.1.4 Prévention des conflits d’intérêts

3.1.5 Gestion fiscale

3.1.6 Supervision du titulaire de permis dont le permis est assorti de conditions ou de restrictions

3.1.7 Supervision du titulaire de permis détenant un permis restreint

3.2 Supervision des employés

3. Supervision des titulaires de permis et des employés

La supervision que doivent exercer l’agence, ses administrateurs et ses dirigeants consiste à prendre tous les moyens raisonnables pour que leurs employés et les titulaires de permis qui la représentent respectent la Loi sur le courtage immobilier (LCI) et ses règlements. La supervision peut être ponctuelle, aléatoire ou systématique, selon les besoins établis en fonction du risque.

L’un de ces moyens de supervision est l’établissement d’un programme de conformité structuré et bâti en fonction des 10 lignes directrices de l’OACIQ qui seront publiées tout au long de l’année 2022. Un tel programme contribue à la réduction des risques en matière de responsabilité déontologique, professionnelle, pénale, voire criminelle, auxquels les titulaires de permis et leurs employés sont exposés. Du même coup, le public avec lequel font affaire ces derniers est mieux protégé, car ils sont mieux encadrés et supervisés.

Assurer une supervision adéquate et continue de tous les titulaires de permis et des employés signifie donc veiller :

- au respect des exigences applicables à la délivrance et au maintien du permis des courtiers (ex. : formation continue obligatoire, assurance responsabilité professionnelle, mise à jour des informations, etc.), et ce, jusqu’à la cessation de leurs activités au sein de l’agence. Cette supervision s’étend à la société par actions du courtier, le cas échéant;

- à la prévention et à la gestion des situations de conflit d’intérêts;

- à la conformité de la publicité, des représentations, des promotions et de la sollicitation de clientèle;

- au respect des obligations en matière de vérification, d’information et de conseil des titulaires de permis;

- à la protection des renseignements personnels et confidentiels et à la cybersécurité;

- à la gestion des plaintes;

- au respect des obligations en matière de collaboration et de partage de rétribution;

- à une tenue, une gestion et une conservation conformes des dossiers, livres, registres et comptes;

- à la prévention du blanchiment d’argent, du financement des activités terroristes et de la fraude immobilière.

La mise en application des politiques, des procédures et des mesures de contrôle contenues dans le programme de conformité permet d’exercer la supervision requise pour assurer la conformité à l’égard de ces éléments.

Quant au contrôle, il peut s’exercer notamment au moyen de vérification des dossiers clients, de la pratique des courtiers, de la formation, du coaching, du mentorat et de la rétroaction.

3.1 Supervision des titulaires de permis

3.1.1 Vérification des dossiers

La vérification des dossiers peut se faire de manière aléatoire en fonction des transactions.

Les éléments à vérifier peuvent notamment cibler des activités plus à risque sur le plan de la conformité ou ayant fait l’objet de plaintes. Les vérifications peuvent comprendre l’examen des dossiers physiques et électroniques. Les vérifications peuvent également être périodiques, ponctuelles ou déclenchées par un événement.

Le choix des dossiers à vérifier et les éléments à vérifier du dossier dépendront des critères de risque qui doivent être établis par l’agence.

Il est recommandé d’obtenir une première vue d’ensemble de la pratique des courtiers, ce qui permet par la suite de concentrer les efforts sur la gestion du risque. Un premier coup d’œil dès la création des dossiers permet rapidement de regarder si certains dossiers ou certaines situations demanderont une attention particulière dans un deuxième temps. Les vérifications peuvent permettre de valider des éléments précis, par exemple :

- L’utilisation et la rédaction adéquate des formulaires ou de clauses particulières;

- La documentation adéquate des dossiers;

- La présence de clauses fiduciaires;

- La vérification adéquate de l’identité et de la capacité juridique des parties;

- Le bon déroulement d’un dossier de nature particulière;

- Etc.

Par la suite, plusieurs autres moyens peuvent être utilisés pour établir la base de la vérification des dossiers, par exemple :

- Un échantillonnage de dossiers à vérifier basé sur les éléments suivants :

- le volume d’inscriptions ou de transactions du courtier;

- les dossiers reflétant la pratique usuelle du courtier (ex. : si le courtier agit principalement en courtage locatif, on s’assure qu’il a une bonne pratique dans ce type de transaction);

- le niveau d’expérience du courtier;

- Une sélection de dossiers en tenant compte du permis du courtier ou de son expérience :

- Pour s’assurer du respect d’un champ de pratique restreint (résidentiel ou commercial);

- Pour établir la pratique :

- d’un nouveau courtier dans le domaine de l’immobilier;

- d’un nouveau courtier à l’agence pour connaître la façon dont il gère ses dossiers;

- Une vérification basée sur des indices qui laissent croire à une situation inhabituelle ou susceptible d’être plus à risque, par exemple :

- Une transaction dans un délai très rapproché de l’inscription;

- Une situation de propositions de transactions multiples;

- Les situations de conflit d’intérêts;

- Une transaction avec contrat de courtage achat;

- Une transaction où une des deux parties n’est pas représentée par un autre courtier (traitement équitable) et tout repose alors sur le seul courtier de l’agence.

Bon à savoir!

Pour le courtage résidentiel, des feuilles d’évaluation du courtier permettent de faire une analyse rapide et systématique de la conformité des dossiers de transaction. Présentés sous forme de fichier PDF, ces outils pratiques sont idéaux pour mieux encadrer les courtiers ayant besoin d’un suivi plus serré ou encore pour déceler des gestes à corriger chez les nouveaux courtiers.

Feuilles d'évaluation du courtier (en PDF)

3.1.2 Supervision du travail en équipe

Le dirigeant d’agence doit superviser la pratique des courtiers qui travaillent en équipe (on ne parle pas ici d’une simple co-inscription, mais bien d’une équipe structurée où chacun a un rôle à jouer). À cet égard, le dirigeant doit encadrer les courtiers, notamment :

- en les renseignant sur les impacts du travail en équipe;

- en les sensibilisant aux conflits d’intérêts possibles et à la protection des renseignements confidentiels des clients;

- en s’assurant que les rôles et responsabilités de chacun des membres de l’équipe soient clairement définis notamment en termes de représentation des parties;

- en autorisant ou en limitant au besoin le travail en équipe.

Bon à savoir!

3.1.3 Vérification des publicités, des représentations et des promotions

La vérification des publicités, des représentations et des promotions des courtiers ne sert pas seulement à s’assurer que les champs obligatoires ou les logos pour les publicités des courtiers soient respectés. Le dirigeant d’agence doit s’assurer qu’elles ne soient pas fausses, trompeuses ou ne passent pas sous silence un fait important. Il doit veiller à ce qu’elles ne soient pas de mauvais goût ou portent atteinte à l’honneur et à la dignité du courtage immobilier. Cette supervision sert entre autres à assurer une vigie des réseaux sociaux des courtiers, le retrait de leurs publicités en temps opportun et l’encadrement de leurs offres particulières comme les garanties de performance, les offres de cadeaux ou autres.

Le dirigeant d’agence doit également s’assurer que les courtiers s’identifient correctement dans toutes leurs publicités et représentations. Il doit notamment s’assurer que les courtiers ou directeurs de l’agence ne laissent pas faussement croire qu’ils agissent à titre de dirigeant d’agence même s’ils en ont les compétences sans en avoir le titre ou parce qu’ils exercent un rôle délégué de supervision auprès des courtiers et des employés de l’agence. Il n’y a qu’un seul titulaire de permis qui porte le titre de dirigeant pour une agence.

3.1.4 Prévention des conflits d’intérêts

Le dirigeant d’agence doit prévenir les situations de conflit d’intérêts notamment par la mise en place des mesures suivantes :

- Analyser les pratiques et les activités de l’agence et des courtiers afin de déterminer celles qui sont susceptibles de générer des conflits d’intérêts.

- Établir des balises et des normes claires afin d’éviter les risques de conflits d’intérêts. Ces balises et normes devraient être fréquemment réévaluées.

- Veiller à ce que les pratiques et activités du titulaire de permis soient conformes aux balises et normes établies ainsi qu’à la ligne directrice sur les conflits d’intérêts.

- Vérifier la conformité des avis de divulgation et s’assurer de celle du registre.

Consultez la Ligne directrice – Conflits d’intérêts pour plus d’information.

3.1.5 Gestion fiscale

Le courtier immobilier est considéré d’un point de vue fiscal comme un travailleur autonome. Il a ainsi des obligations qui y sont liées. Les risques que peut engendrer parfois ce statut fiscal sont souvent méconnus des courtiers immobiliers.

Comme tout contribuable, le courtier a l’obligation de payer un impôt variable en fonction de ses revenus. Ainsi, il doit être en mesure de bien planifier l’impôt à payer, et ce, d’autant plus lorsque l’entrée de revenus est irrégulière. De plus, puisque le courtier peut également être appelé à percevoir des taxes dans le cadre de transactions immobilières, il doit aussi veiller à la bonne gestion de celles-ci afin de s’éviter des ennuis, notamment avec les autorités fiscales.

Le courtier a, en effet, un rôle de fiduciaire lorsqu'il perçoit de ses clients des sommes à titre de taxes dans le cadre de ses transactions immobilières. Puisque ces sommes sont destinées aux autorités fiscales et qu’elles ne lui appartiennent pas, le courtier a la responsabilité de les conserver pour les remettre à qui de droit, c’est-à-dire aux autorités fiscales. Ce rôle est important.

Aussi, les clients sont en droit de s’attendre à ce que les sommes qu’ils remettent pour les taxes soient remises au gouvernement afin qu’elles soient utilisées aux bonnes fins, soit le bien de la collectivité.

Cela dit, ce n’est pas la responsabilité du dirigeant d’agence d’assurer le respect des obligations fiscales personnelles des courtiers de son agence. Toutefois, il doit savoir qu’il existe des risques pour l’agence lorsqu’un courtier fait défaut de respecter ses obligations à cet égard. Il est ainsi recommandé d’effectuer certaines vérifications auprès des courtiers notamment afin de s’assurer que leurs numéros de taxes demeurent valides. Il est d’ailleurs assez facile de vérifier la validité de ces numéros sur le site de Revenu Québec.

Négliger d’effectuer une vérification régulière de la validité des numéros de taxes peut, dans certains cas, exposer la responsabilité du dirigeant et de l’agence à l’égard des autorités fiscales, comme l’illustre d’ailleurs une décision rendue par le comité de discipline de l’OACIQ.

Décision disciplinaire rendue

OACIQ c. Fecteau, 2013, CanLII 6279. Dans cette décision, le courtier avait fourni à son agence immobilière de faux numéros de TPS et de TVQ. L’agence percevait la rétribution versée par les clients en incluant le montant des taxes, puis remettait le tout au courtier. Ce dernier n’avait toutefois pas fait les remboursements au gouvernement comme requis et le comité de discipline a alors considéré qu’il s’agissait d’une forme d’appropriation sans droit. Dans le cadre de ce dossier, le dirigeant de l’agence en question était venu témoigner au sujet des conséquences que cela avait eu sur son agence immobilière, à savoir que celle-ci s’était alors retrouvée à devoir rembourser une somme importante au gouvernement avec des intérêts et des pénalités.

Aussi, pour éviter que l’agence et ses courtiers se retrouvent dans une situation financière problématique, le dirigeant d’agence peut soutenir ces derniers en leur rappelant l’importance de s’entourer d’experts, comme des comptables professionnels agréés, des conseillers juridiques et des fiscalistes, pour assurer une saine planification et une gestion responsable de leurs affaires, que ce soit pour :

- respecter leurs obligations fiscales;

- prévoir de l’argent pour les impôts et les taxes (par exemple, en effectuant des acomptes provisionnels et en faisant la remise de leurs taxes sur une base plus régulière);

- planifier leur gestion des affaires.

Rappelons que même s’ils délèguent une tâche comme leur administration fiscale, les courtiers immobiliers en demeurent néanmoins toujours responsables.

3.1.6 Surveillance du titulaire de permis dont le permis est assorti de conditions ou de restrictions

Les attentes de l’OACIQ sont élevées en ce qui concerne la supervision d’un titulaire dont le permis est assorti de conditions imposées par le comité de discipline ou le comité de délivrance et de maintien des permis, car l’imposition de conditions à un permis répond à un objectif de protection du public.

Quant au comité de délivrance et de maintien des permis de l’OACIQ, il a en effet pour mission de statuer sur la délivrance ou le maintien d’un permis lorsque la personne qui en fait la demande ou son titulaire a déjà vu son permis révoqué, suspendu ou assorti de restrictions ou de conditions par le comité de discipline de l’OACIQ ou par un organisme encadrant le courtage immobilier, fait cession de biens, fait l’objet d’une ordonnance de séquestre, d’un régime de protection au majeur ou été reconnu coupable d'une infraction ou d'un acte criminel ayant un lien avec l’exercice des opérations de courtage.

Si un courtier de l’agence s’est vu imposer des conditions à son permis, le dirigeant d’agence doit donc s’assurer que ces conditions sont respectées. Ce serait par exemple le cas, si l’agence a l’obligation de conserver, pour le compte du courtier, les taxes perçues de ses clients jusqu’à la remise aux autorités fiscales.

Dans l’éventualité où les conditions imposées ne sont pas respectées, non seulement le courtier s’expose-t-il à une plainte disciplinaire, mais le dirigeant d’agence aussi.

3.1.7 Supervision du titulaire de permis détenant un permis restreint

Le dirigeant d’agence doit également s’assurer que les courtiers détenant un permis restreint à un champ de pratique limitent leur pratique au droit d'exercice auquel ils sont autorisés. En effet, ces derniers ne peuvent pas s'impliquer dans une transaction en dehors de leur champ de pratique. Par exemple, un courtier détenant un tel permis ne peut être partie à un contrat de courtage en co-inscription pour un immeuble commercial si son champ de pratique est le courtage résidentiel.

L’indication de client vers un courtier dont le permis n’est pas restreint (donc de plein exercice), ou dont le permis est restreint au champ de pratique en lien avec les besoins du client, est toutefois permise. Le courtier vers lequel le client aura été dirigé pourra alors partager sa rétribution avec le titulaire de permis qui lui aura envoyé le client.

Les courtiers immobiliers détenant un permis assorti d'un droit d'exercice restreint doivent respecter la réglementation et s'afficher comme tel dans toute publicité. Qu'il soit courtier immobilier résidentiel ou commercial, tout courtier doit s'afficher comme mentionné sur son permis émis par l'OACIQ; c'est au dirigeant d'agence de s'assurer du respect de la réglementation par ses courtiers.

Bon à savoir!

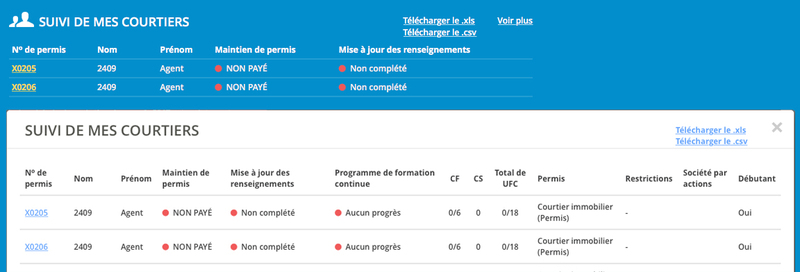

Pour faciliter la tâche du dirigeant d’agence, un outil a été mis à sa disposition pour lui permettre de visualiser le type de permis détenu par chacun de ses courtiers. Cet outil, disponible dans Mon dossier sur synbad.com, sous l'onglet « Suivi de mes courtiers ».

3.2 Supervision des employés

Des mesures de contrôle doivent être mises en place pour exercer une supervision de la conformité du travail du personnel. Ces mesures peuvent s’exercer par un contrôle qualité des tâches effectuées par les employés, par des formations, du coaching et par de la rétroaction.

Ces mesures sont primordiales puisqu’il faut se rappeler que l’aide aux tâches ou l'aide technique de bureau peut engager la responsabilité du titulaire de permis. En effet, une entrée de données erronée ou toutes autres erreurs faites par un employé, par exemple sur la fiche descriptive de la propriété, pourraient mener à une réclamation en responsabilité professionnelle ou au dépôt d’une plainte disciplinaire visant le courtier ou l’agence. S’il délègue des tâches de bureau à un tiers, le courtier doit en vérifier l’exactitude suivant ses obligations déontologiques. À défaut, le syndic pourrait déposer une plainte disciplinaire.

L’agence ou le courtier agissant à son compte doit également s’assurer que le personnel à son emploi ne pose aucun acte de courtage, et ce, autant pour le courtage résidentiel que pour le courtage commercial. Puisqu’il arrive que des employés soient d’anciens titulaires dont le permis n’est plus valide, ceci inclut toute personne dont le permis est suspendu ou révoqué même si celles-ci ont des « droits acquis ». À défaut, le dirigeant d’agence pourrait s’exposer à une plainte disciplinaire pour avoir encouragé ou permis l’exercice illégal du courtage immobilier.

Voici des exemples d’activités interdites pour une personne qui ne détient pas un permis valide :

- Être de garde;

- Effectuer du référencement contre rétribution;

- Effectuer de la sollicitation;

- Effectuer de la publicité ou des représentations en matière immobilière;

- Effectuer des visites de maisons;

- Qualifier des clients;

- Prendre des contrats de courtage ou avoir des contrats de courtage en vigueur;

- Prendre ou présenter des promesses d’achat;

- Signer des documents relatifs à des opérations de courtage;

- Utiliser les formulaires de courtage de l’OACIQ;

- Être présent lors de l’inspection en bâtiment;

- Se présenter chez le notaire aux fins de la transaction;

- Faire du service après-vente;

- Utiliser le titre de courtier ou laisser croire qu’elle est détentrice d’un permis valide, et ce, pour toutes activités tant en courtage immobilier qu’en courtage locatif;

- Etc.

L’agence doit également exercer une supervision à l’égard des personnes employées par les courtiers.

Deux types d'aide sont généralement recherchés par les courtiers. Certains veulent être secondés pour des tâches qui peuvent être effectuées sans être titulaire d’un permis :

- Poser un écriteau;

- Transmettre les documents au notaire;

- Prendre des photos;

- Effectuer de l’entrée de données (par exemple, sur une fiche descriptive);

- Imprimer et mettre au propre des documents transactionnels;

- Confirmer les rendez-vous du courtier;

- Répondre aux appels téléphoniques sans fournir d'information sur les immeubles, c'est-à-dire sans faire de représentation;

- Etc.

D'autres courtiers ont besoin d'un adjoint, soit une personne qui puisse effectuer des actes de courtage immobilier, réservés aux titulaires d’un permis de l’OACIQ, par exemple :

- Sollicitation téléphonique ou porte-à-porte;

- Participation à des visites libres;

- Ouverture de porte pour un courtier collaborateur;

- Rédaction des conditions d’une promesse d’achat ou tout autre contrat ou formulaire de courtage immobilier, que ce soit ou non sur les formulaires électroniques de l’OACIQ;

- Opération immobilière en l’absence du courtier, telle que recevoir des clients;

- Etc.

Il est à noter que seule une agence immobilière peut employer ou autoriser à agir pour elle une personne physique titulaire d'un permis de courtier immobilier. La LCI interdit à un courtier immobilier d'employer un autre courtier.